Als Einwanderer oder Expat in Deutschland stehen Sie vor der wichtigen Entscheidung, wie Sie Ihre Ersparnisse sicher und gewinnbringend anlegen können. Sparguthaben bieten hierfür eine ideale Lösung: Sie kombinieren die renommierte Sicherheit des deutschen Bankensystems mit attraktiven Zinssätzen und einer erstaunlich einfachen Kontoeröffnung – auch wenn Deutsch nicht Ihre Muttersprache ist. Dieser Artikel zeigt Ihnen, wie Sie als Einwanderer von den besten Sparguthaben-Angeboten profitieren können, welche steuerlichen Vorteile Ihnen zur Verfügung stehen und wie Sie sprachliche Barrieren mühelos überwinden.

Warum Sparguthaben für Einwanderer ideal sind

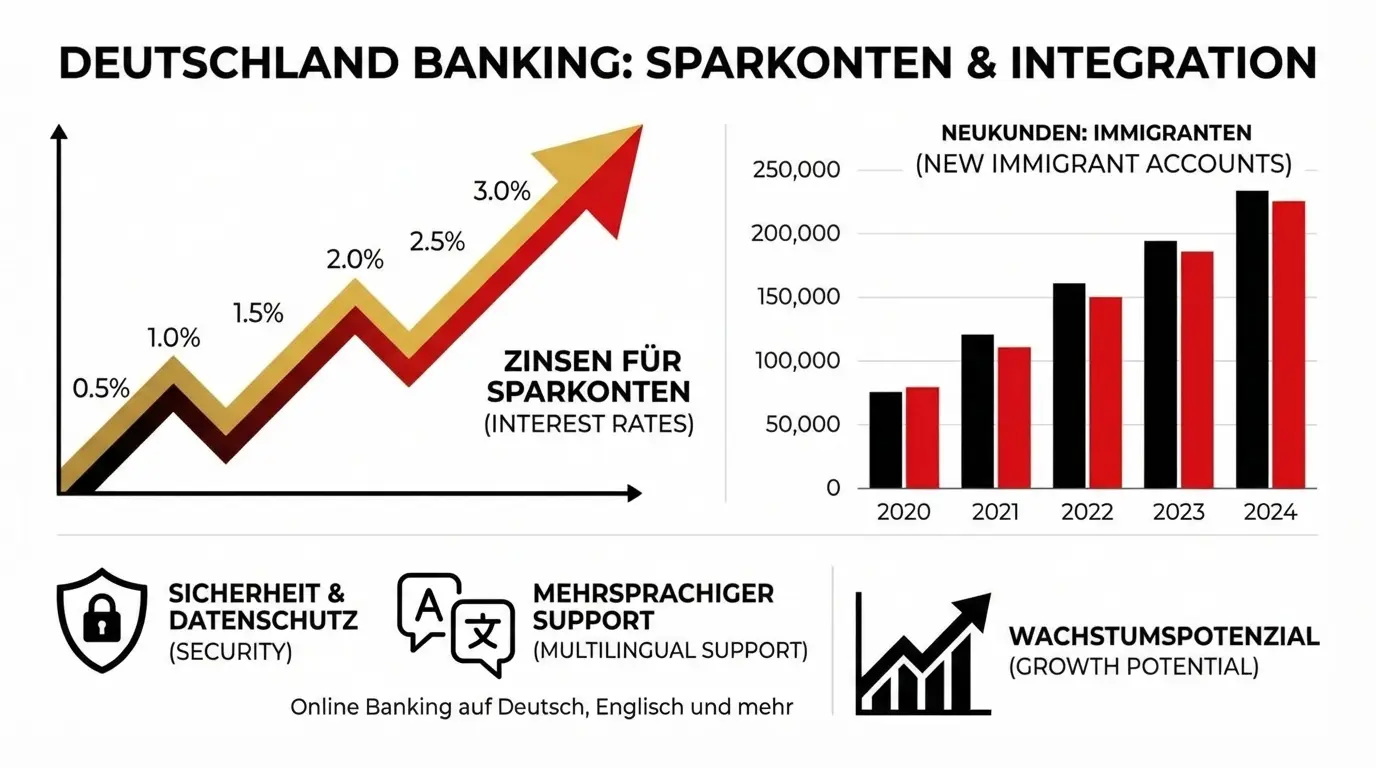

Als Einwanderer in Deutschland suchen Sie nach finanziellen Lösungen, die Sicherheit, Transparenz und Einfachheit bieten. Sparguthaben erfüllen genau diese Anforderungen: Sie profitieren von der weltweit anerkannten Stabilität des deutschen Bankensystems, während viele Banken heute mehrsprachige Services anbieten, die Ihnen die Kontoeröffnung auch ohne perfekte Deutschkenntnisse ermöglichen. Viele führende deutsche Banken bieten mittlerweile englischsprachige Beratung und Online-Interfaces an, und zahlreiche Institute unterstützen zusätzliche Sprachen wie Spanisch, Französisch oder Türkisch. Dies macht Sparguthaben zu einer besonders zugänglichen Option für internationale Einwanderer.

Deutsche Bankensicherheit verstehen: Ihr Schutz als Einwanderer

Eines der wichtigsten Argumente für Sparguthaben in Deutschland ist das robuste Einlagensicherungssystem. Als Einwanderer können Sie sich darauf verlassen, dass Ihre Einlagen bis zu €100.000 pro Person und Bankinstitut vollständig geschützt sind – unabhängig von Ihrer Staatsbürgerschaft oder Ihrem Aufenthaltsstatus. Diese Sicherheit wird durch das deutsche Einlagensicherungsgesetz garantiert und gilt für alle Kunden deutscher Banken gleichermaßen. Viele Banken bieten darüber hinaus freiwillige Sicherungssysteme, die auch höhere Beträge abdecken können.

Warum deutsche Bankensicherheit für Einwanderer besonders wichtig ist:

1. Gleiche Rechte für alle: Die deutsche Einlagensicherung gilt unabhängig von Ihrer Herkunft, Sprache oder Aufenthaltsstatus. Als Einwanderer genießen Sie dieselben Schutzrechte wie deutsche Staatsbürger.

2. Transparente Regulierung: Das deutsche Bankensystem unterliegt strengen EU-weiten Regulierungen und wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht. Diese Transparenz gibt Ihnen zusätzliche Sicherheit.

3. Stabilität in unsicheren Zeiten: Die deutsche Wirtschaft und das Bankensystem haben sich auch in globalen Krisen als außerordentlich stabil erwiesen. Für Einwanderer, die möglicherweise bereits wirtschaftliche Unsicherheiten in ihren Heimatländern erlebt haben, bietet dies wertvolle Ruhe.

Steuerliche Vorteile für Expats und Einwanderer

Als Einwanderer in Deutschland können Sie von interessanten steuerlichen Vorteilen profitieren, die bei Sparguthaben besonders relevant sind. Zinserträge unterliegen zwar grundsätzlich der deutschen Abgeltungssteuer, aber je nach Ihrem Aufenthaltsstatus und Ihrer Steuerresidenz können verschiedene Regelungen greifen. Nicht-residente Einwanderer können unter bestimmten Umständen von reduzierten Steuersätzen oder Steuerabkommen profitieren, während neue Einwanderer in den ersten Jahren möglicherweise von Freibeträgen profitieren können. Viele Banken führen die Abgeltungssteuer automatisch ab, was den Prozess für Sie als Einwanderer erheblich vereinfacht.

Erfahrungsbericht: Wie Maria R. als Einwanderin ihre Finanzen sicherte

⚠️ Wichtiger Hinweis: Der folgende Bericht ist ein fiktives Beispiel und dient ausschließlich zu Illustrationszwecken. Es handelt sich nicht um eine echte Person oder reale Erfahrung. Alle genannten Zahlen, Namen und Details sind beispielhaft und dienen nur der Veranschaulichung. Keine Garantien für ähnliche Ergebnisse.

"Als ich vor drei Jahren nach Deutschland zog, um hier zu arbeiten, war ich zunächst unsicher, wie ich meine Ersparnisse am besten anlegen sollte. Mein Deutsch war noch nicht perfekt, und ich hatte Bedenken, ob ich überhaupt ein Konto eröffnen könnte. Eine Kollegin empfahl mir, nach Banken zu suchen, die mehrsprachige Services anbieten."

"Ich war überrascht, wie einfach der Prozess war. Die Bank, die ich wählte, bot eine vollständig englischsprachige Online-Kontoeröffnung an. Innerhalb weniger Tage hatte ich ein Tagesgeldkonto mit einem Zinssatz von 4,5% eröffnet. Die Dokumentation war klar und verständlich, und ich konnte jederzeit Fragen auf Englisch stellen."

"Besonders wichtig war für mich die Sicherheit. Zu wissen, dass meine €50.000 durch die deutsche Einlagensicherung geschützt sind, gab mir große Ruhe. In meinem Heimatland hatte ich bereits negative Erfahrungen mit Bankenkrisen gemacht. Hier in Deutschland fühle ich mich finanziell sicher, und die Zinserträge helfen mir dabei, meine langfristigen Ziele zu erreichen."

Wichtiger Disclaimer: Dies ist ein fiktives Beispiel zur Veranschaulichung. Es handelt sich nicht um eine echte Person oder reale Erfahrung. Alle genannten Zahlen, Namen, Zinssätze und Ergebnisse sind beispielhaft und dienen ausschließlich zu Illustrationszwecken. Keine Garantien für ähnliche Ergebnisse. Die Ergebnisse variieren je nach individuellen Umständen, Zinssätzen und Marktbedingungen. Vergangene Leistungen garantieren keine zukünftigen Ergebnisse. Dies ist Werbeinhalten und keine Finanzberatung.

Schritt-für-Schritt: Konto eröffnen als Einwanderer

Die Kontoeröffnung für ein Sparguthaben in Deutschland ist für Einwanderer überraschend einfach geworden. Viele Banken haben ihre Prozesse speziell für internationale Kunden optimiert:

- Mehrsprachige Unterstützung: Die meisten führenden deutschen Banken bieten heute englischsprachige Beratung und Online-Interfaces. Viele unterstützen zusätzlich Spanisch, Französisch, Türkisch oder andere Sprachen. Dies macht die Kontoeröffnung auch ohne perfekte Deutschkenntnisse problemlos möglich.

- Einfache Dokumentation: Für die Kontoeröffnung benötigen Sie typischerweise: einen gültigen Reisepass oder Personalausweis, eine Meldebescheinigung (Anmeldung bei der Stadt), und manchmal einen Nachweis über Ihre Einkommensquelle. Die meisten Banken akzeptieren auch internationale Dokumente, solange sie offiziell übersetzt sind.

- Online-Prozess: Viele Banken ermöglichen die vollständige Kontoeröffnung online, ohne dass Sie persönlich in eine Filiale gehen müssen. Dies ist besonders praktisch für Einwanderer, die möglicherweise noch nicht vollständig in Deutschland etabliert sind.

- Flexible Optionen: Tagesgeldkonten bieten maximale Flexibilität – ideal für Einwanderer, die möglicherweise noch nicht wissen, wie lange sie in Deutschland bleiben werden. Festgeldanlagen bieten höhere Zinssätze für langfristige Planung.

- Transparente Kosten: Die meisten Sparguthaben-Konten haben keine monatlichen Gebühren oder versteckte Kosten. Alle Konditionen werden klar und verständlich dargestellt – oft auch in mehreren Sprachen.

Sparguthaben im Detail: Welche Optionen haben Sie als Einwanderer?

Als Einwanderer stehen Ihnen in Deutschland verschiedene Sparguthaben-Optionen zur Verfügung, die alle die gleiche Sicherheit durch die deutsche Einlagensicherung bieten:

- Tagesgeldkonten: Diese bieten maximale Flexibilität – ideal für Einwanderer, die möglicherweise noch nicht wissen, wie lange sie in Deutschland bleiben werden. Sie können jederzeit über Ihr Geld verfügen und erhalten dennoch Zinsen. Beispielhafte Top-Angebote können bei etwa 4,8% p.a. liegen (ohne Gewähr, Zinssätze können sich ändern).

- Festgeldanlagen: Für höhere Zinssätze binden Sie Ihr Kapital für einen festgelegten Zeitraum. Beispielhaft können Spitzenreiter bis zu 6,5% bei zwölfmonatiger Laufzeit bieten (ohne Gewähr, kann sich ändern) – ideal für langfristige finanzielle Planung in Deutschland.

- Einlagensicherung für alle: Alle deutschen Sparguthaben genießen Schutz bis zu €100.000 pro Person und Bank durch das Einlagensicherungsgesetz – unabhängig von Ihrer Staatsbürgerschaft oder Ihrem Aufenthaltsstatus. Dies bietet ein hohes Maß an Sicherheit für Ihre Anlagen.

- Mehrsprachige Verwaltung: Viele Banken bieten mehrsprachige Online-Banking-Interfaces und Apps, die es Ihnen ermöglichen, Ihre Konten bequem in Ihrer bevorzugten Sprache zu verwalten.

- Steuerliche Transparenz: Deutsche Banken führen die Abgeltungssteuer automatisch ab, was den Prozess für Sie als Einwanderer erheblich vereinfacht. Bei Bedarf können Sie jedoch eine Günstigerprüfung beantragen oder von Steuerabkommen profitieren.

💡 Wichtiger Tipp für Einwanderer:

Wenn Sie größere Beträge anlegen möchten, können Sie die €100.000 Einlagensicherungsgrenze optimal nutzen, indem Sie Ihr Kapital auf mehrere Banken verteilen. Dies bietet nicht nur maximale Sicherheit, sondern ermöglicht es Ihnen auch, von unterschiedlichen Zinssätzen und Konditionen zu profitieren. Viele Vergleichsplattformen helfen Ihnen dabei, die besten Angebote zu finden, die auch mehrsprachige Unterstützung anbieten.

Jetzt Sparguthaben für Einwanderer vergleichen

Als Einwanderer oder Expat in Deutschland müssen Sie nicht auf die besten Sparguthaben-Angebote verzichten. Entdecken Sie in wenigen Minuten die besten Optionen von über 180 deutschen Finanzinstituten, die auch mehrsprachige Unterstützung anbieten. Unser Vergleichsservice ist vollständig kostenfrei, unverbindlich und hilft Ihnen dabei, das passende Produkt für Ihre individuellen Bedürfnisse zu finden – auch wenn Deutsch nicht Ihre Muttersprache ist.

⚠️ Affiliate-Link: Der folgende Link ist ein Affiliate-Link. Wenn Sie über diesen Link einen Service nutzen, können wir eine Vergütung erhalten. Dies wirkt sich nicht auf die Preise oder Bedingungen aus, die Sie erhalten.

Jetzt Zinssätze vergleichen✓ Beispielhafte Top-Zinssätze bis zu 4,8% auf Tagesgeld (ohne Gewähr)

✓ Vollständiger Einlagensicherungsschutz bis €100.000 für alle Kunden

✓ Mehrsprachige Unterstützung bei vielen Anbietern

✓ Kostenloser und unverbindlicher Vergleich

⚠️ Wichtige Informationen zu diesem Werbeinhalt:

Dies ist eine bezahlte Werbung. Die hier bereitgestellten Informationen dienen ausschließlich zu Informationszwecken und stellen keine Finanzberatung dar. Alle Angaben zu Zinssätzen und Bedingungen werden ohne Gewähr bereitgestellt und können sich ohne Vorankündigung ändern.

Risikoinformationen: Auch mit Einlagensicherung ist es wichtig, vor finanziellen Entscheidungen gründlich zu recherchieren. Vergangene Leistungen garantieren keine zukünftigen Ergebnisse. Bitte beachten Sie, dass Zinserträge der deutschen Besteuerung unterliegen.

Keine Garantien: Wir geben keine Garantien für Renditen, Erträge oder finanzielle Ergebnisse. Dies ist lediglich eine informative Werbung. Die Ergebnisse variieren zwischen einzelnen Personen, und es gibt keine Gewissheit, dass ähnliche Ergebnisse erzielt werden können. Wir geben keine Versprechen bezüglich finanzieller Ergebnisse.

Keine Finanzberatung: Dieser Inhalt stellt keine Finanz-, Anlage- oder Rechtsberatung dar. Wir sind nicht von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) autorisiert oder reguliert und bieten keine regulierten Finanzdienstleistungen an. Holen Sie sich immer Rat von einem unabhängigen Finanzberater oder wenden Sie sich direkt an Finanzinstitute, bevor Sie Entscheidungen treffen.

Zinssatzinformationen: Alle genannten Zinssätze (4,8%, 6,5% und andere) sind ausschließlich beispielhafte Angaben zur Veranschaulichung und stehen möglicherweise nicht allen Antragstellern zur Verfügung. Die Zinssätze können sich jederzeit ändern und je nach individuellen Umständen, Marktbedingungen und Anbieter variieren. Überprüfen Sie die aktuellen Zinssätze immer direkt bei den Anbietern. Wir geben keine Garantien bezüglich der Verfügbarkeit oder Höhe der genannten Zinssätze.

Affiliate-Beziehungen: Diese Website enthält Affiliate-Links zu Partnerdiensten (wie Verivox). Wenn Sie über diese Links auf einen Service zugreifen und eine Aktion abschließen, können wir eine Vergütung erhalten. Dies wirkt sich nicht auf die Preise oder Bedingungen aus, die Sie erhalten. Alle Affiliate-Links sind entsprechend gekennzeichnet.

Häufig gestellte Fragen für Einwanderer

Kann ich als Einwanderer ohne perfekte Deutschkenntnisse ein Sparguthaben eröffnen?

Ja, absolut! Viele deutsche Banken bieten heute mehrsprachige Services an. Die meisten führenden Institute haben englischsprachige Beratung und Online-Interfaces. Viele unterstützen zusätzlich Spanisch, Französisch, Türkisch oder andere Sprachen. Die Kontoeröffnung kann oft vollständig online erfolgen, und Sie können jederzeit Fragen in Ihrer bevorzugten Sprache stellen.

Gilt die deutsche Einlagensicherung auch für Einwanderer?

Ja, die deutsche Einlagensicherung gilt für alle Kunden deutscher Banken gleichermaßen – unabhängig von Ihrer Staatsbürgerschaft, Sprache oder Aufenthaltsstatus. Ihre Einlagen sind bis zu €100.000 pro Person und Bankinstitut vollständig geschützt. Dies ist eine der wichtigsten Sicherheitsgarantien für Einwanderer in Deutschland.

Welche Dokumente benötige ich als Einwanderer für die Kontoeröffnung?

Typischerweise benötigen Sie: einen gültigen Reisepass oder Personalausweis, eine Meldebescheinigung (Anmeldung bei der Stadt), und manchmal einen Nachweis über Ihre Einkommensquelle. Die meisten Banken akzeptieren auch internationale Dokumente, solange sie offiziell übersetzt sind. Viele Banken ermöglichen die vollständige Kontoeröffnung online, ohne dass Sie persönlich in eine Filiale gehen müssen.

Wie werden Zinserträge für Einwanderer besteuert?

Zinserträge unterliegen in Deutschland der Abgeltungssteuer. Banken führen diese Steuer in der Regel automatisch ab, was den Prozess für Sie als Einwanderer erheblich vereinfacht. Je nach Ihrem Aufenthaltsstatus und Ihrer Steuerresidenz können Sie jedoch von reduzierten Steuersätzen, Steuerabkommen oder Freibeträgen profitieren. Für individuelle steuerliche Fragen sollten Sie einen Steuerberater konsultieren, der Erfahrung mit internationalen Kunden hat.

Was ist der Unterschied zwischen Tagesgeld und Festgeld für Einwanderer?

Tagesgeldkonten bieten maximale Flexibilität – ideal für Einwanderer, die möglicherweise noch nicht wissen, wie lange sie in Deutschland bleiben werden. Sie können jederzeit über Ihr Geld verfügen. Festgeld bindet Ihr Kapital für einen festgelegten Zeitraum, bietet dafür aber höhere Zinssätze – ideal für langfristige finanzielle Planung. Beide Optionen bieten die gleiche Sicherheit durch die deutsche Einlagensicherung.